法人税の別表を作るときに税額の入力方法がややこしくないですか?私はとても苦労したので備忘録を残しておきます。

前期決算の法人税納付の仕訳

前期法人税納付も別表表記にかかわってきますので載せておきます。

| 借方 | 貸方 | 摘要 | ||

| 法人税等 | 192,600 | 現金預金 | 192,600 | 法人税 |

| 法人税等 | 20,000 | 現金預金 | 20,000 | 地方法人税 |

| 法人税等 | 12,900 | 現金預金 | 12,900 | 法人県民税 |

| 法人税等 | 61,700 | 現金預金 | 61,700 | 法人事業税 |

| 法人税等 | 36,600 | 現金預金 | 36,600 | 法人市民税 |

中間納税の際の仕訳

中間法人税納付も別表表記にかかわってきますので載せておきます。

| 借方 | 貸方 | 摘要 | ||

| 法人税等 | 218,200 | 現金預金 | 218,200 | 法人税 |

| 法人税等 | 22,500 | 現金預金 | 22,500 | 地方法人税 |

| 法人税等 | 13,100 | 現金預金 | 13,100 | 法人県民税 |

| 法人税等 | 69,800 | 現金預金 | 69,800 | 法人事業税 |

| 法人税等 | 38,100 | 現金預金 | 38,100 | 法人市民税 |

法人税額の計算

法人税額の計算を行います。上記内容で計算すると別表4は下記のようになります。

| 別表四当期利益 | 3,500,000 |

| 加算:損金経理をした法人税及び地方法人税 | 240,700 |

| 加算:損金経理をした道府県民税及び市町村民税 | 51,200 |

| 減算:納税充当金から支出した事業税等の金額 | 61,700 |

| 仮計 | 3,730,200 |

51,200円については、法人県民税13,100円と法人市民税38,100円の合計です。

確定税額の仕訳

次に上記で計算した税額について、会計仕訳の計上を行います。

| 借方 | 貸方 | 摘要 | ||

| 法人税等 | 341,300 | 未払法人税等 | 341,300 | 法人税 |

| 法人税等 | 35,000 | 未払法人税等 | 35,000 | 地方法人税 |

| 法人税等 | 14,400 | 未払法人税等 | 14,400 | 法人県民税 |

| 法人税等 | 108,900 | 未払法人税等 | 108,900 | 法人事業税 |

| 法人税等 | 45,400 | 未払法人税等 | 45,400 | 法人市民税 |

別表の訂正

計算した法人税等の金額を会計に入力すると、当期利益がその分減少します。

ただ決算で計上した法人税等の金額を「損金経理をした納税充当金」として別表四で加算します。とすると税金を計算するうえでの金額は同じとなり税額は変わりません。

別表四の表示は下記の通り変わります。仮計の金額は上記の税金計上前の別表四と同じになります。

| 別表四当期利益 | 2,955,000 |

| 加算:損金経理をした法人税及び地方法人税 | 240,700 |

| 加算:損金経理をした道府県民税及び市町村民税 | 51,200 |

| 加算:損金経理をした納税充当金 | 545,000 |

| 減算:納税充当金から支出した事業税等の金額 | 61,700 |

| 仮計 | 3,730,200 |

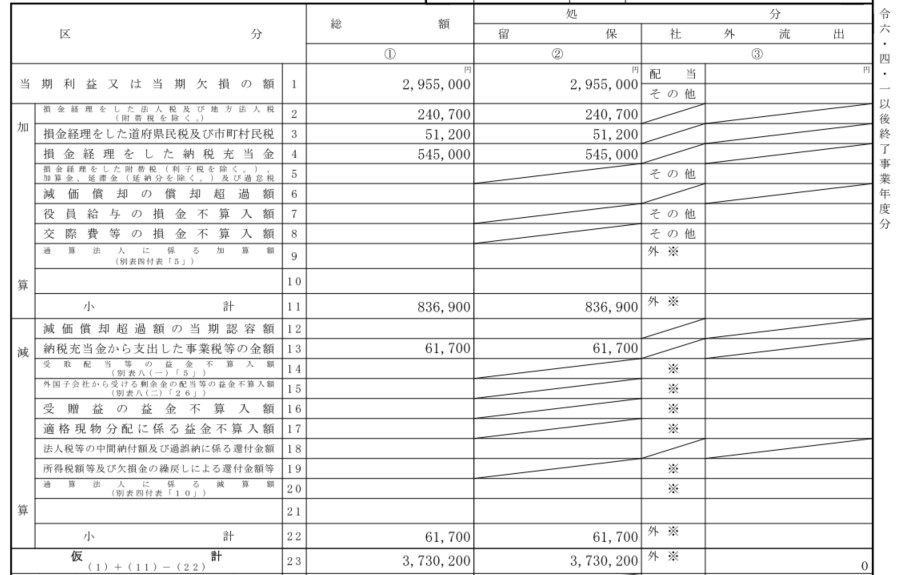

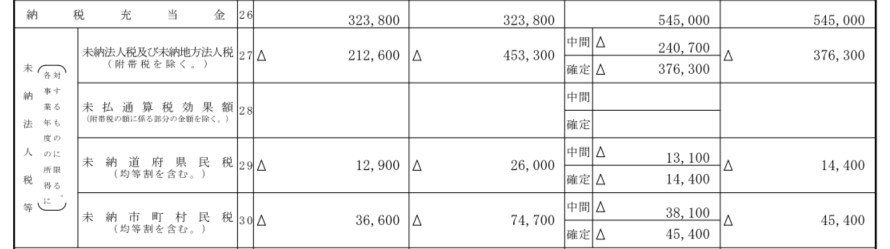

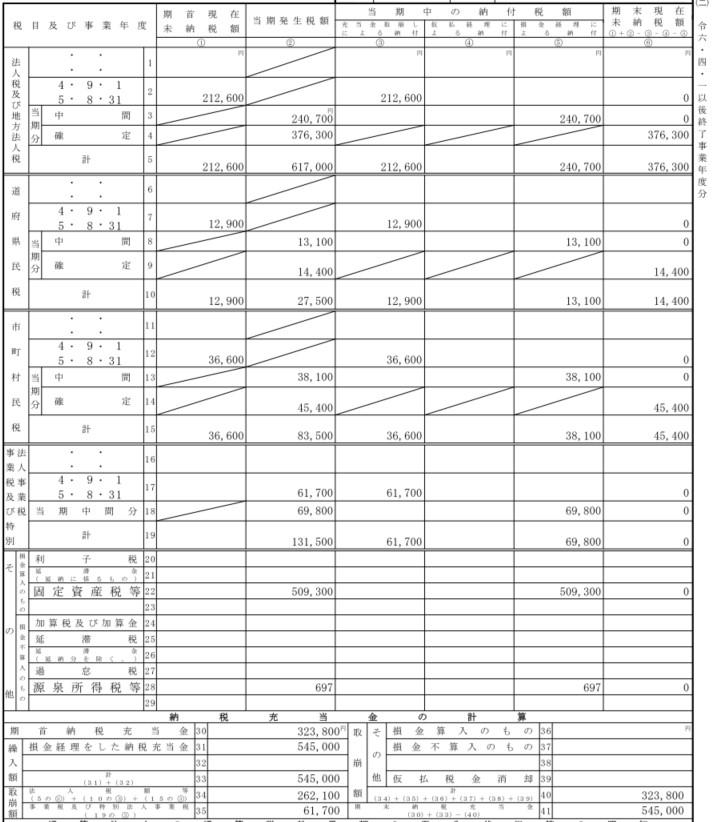

別表サンプル

上記の例で別表を作成すると下記の通りとなりますご参考ください

別表四

別表五(一)

別表五(二)

まとめ

法人税額を確定させて申告書を作成する手順としては

- 最終確定税額以外の項目を入力し税額を計算する

- 上記1で計算した税額を会計に仕訳入力

- 別表四で再計算。

上記2で計上した税額分利益は減少するが、別表上で同額を「損金経理をした納税充当金」として加算するので税額は変わらない。

ということになります。

コメント